相続税のご相談なら千代田区の山本晃司税理士事務所『千代田相続税相談室』までどうぞ。

住所:〒102-0084 東京都千代田区二番町1番地2 番町ハイム214,215号

アクセス:有楽町線「麹町駅」徒歩2分、半蔵門線「半蔵門駅」徒歩5分

受付時間 | 平日9:30〜20:00 |

|---|

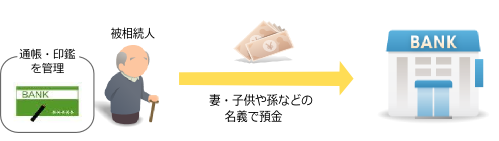

名義預金に要注意!

名義預金とは?

名義預金とは預金の口座名義が配偶者、子、孫などである場合に、その預金の原資が被相続人から出ていると認められるもの(贈与と認定されたものを除く)をいいます。

実質的に被相続人の相続財産とみなされ、相続税申告の際によく問題とされています。

このような預金・株式等はありませんか?

例えば・・

- かわいい子供や孫のために預金をつくっていた

- いつ何があってもいいように妻名義でお金を残していた

- 将来大事に使ってほしいから内緒で預金をつくっていた

相続税の計算は、実質的な所有者で判断します

名義預金のチェックポイント

- 名義人が実質所有者であることを証明できますか?

- 名義口座の届出住所は被相続人の口座と同一ですか?

- 名義口座に使用している印鑑は被相続人使用の印鑑と同一ですか?

- 名義口座の開設届出書、定期預金等の申込書の筆跡は被相続人のものと同一ですか?

- 家族名義預金等の開設又は多額の入金をしたとき、被相続人に多額の収入がなかったですか?

- 資金運用の指示は誰が行っていましたか?

- 家族名義預金等の形成の過程はどのようなものでしたか?

- その家族の年齢・職業・収入から考えて妥当な残高ですか?

- 通帳等の保管は誰がしていましたか?

- 相続開始直前に預貯金から引き出した現金を把握していますか?

- 被相続人及び家族名義の口座間取引を確認していますか?

- 被相続人及び家族名義の口座間取引を確認していますか?

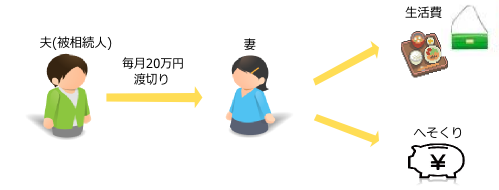

このようなケースも名義預金に該当することがあります(例)

夫(被相続人)が、毎月妻に生活費として20万円を渡し、

妻はそのお金をやりくりして、相続時点では妻名義で2,000万円の預金になっていた

夫には知らせず、通帳や印鑑も妻が管理し、自由にそのお金を使っていた。

《注意!》

妻が専業主婦であったなど、財産形成の原因が夫からの収入と認められる場合は、名義預金として認定される可能性があります。また、後の税務調査で発覚した場合には、ペナルティを課されるとともに、配偶者の税額軽減の適用も一部認められないなどの規定があります。

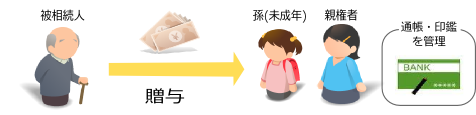

未成年者(子又は孫)への贈与が

名義財産と認定されないためのポイント

未成年者への贈与

現預金等の積極財産の贈与は、贈与を受けた子(又は孫)が不利益を被ることはないため、民法上、贈与は成立する。

但し、代理人として親権者が贈与財産の管理する必要がある。

贈与契約書の作成有無

贈与契約は口頭でも成立するが、客観的に贈与事実を証明する書類を残す必要性から、作成した方が望ましい。

特に未成年者への贈与であるため、名義認定されないためにも作成は必要。

また、公証人役場での確定日付を取るとより確実である。

現金贈与の場合

預金を通し実績を残し、代理人が通帳にサインしておくなど備忘記録を取る。

預金通帳、印鑑

子(又は孫)名義のものを作成する。

贈与税の申告

贈与金額は110万円以内にとどめず、場合によっては110万円を超える金額を贈与し、贈与税の申告を行う。

贈与財産の分別管理

贈与後、代理人が贈与財産の分別管理を行い、子(又は孫)の成年時、若しくは子(又は孫)が自己判断を出来る年齢になった時点で、子(又は孫)に贈与財産を引き渡す。

当然、贈与者が贈与財産を私的に使用している場合は、名義認定される。

代理人が贈与財産を私的に使用した場合は、子(又は孫)から代理人への贈与となる。

お電話でのご相談・お問合せはこちら

無料相談実施中

事務所概要

山本晃司税理士事務所

千代田相続税相談室

代表者:山本 晃司

代表者ご挨拶及び

プロフィールはこちら

住所

〒102-0084

東京都千代田区二番町1番地2番町ハイム214,215号

連絡先

03-6272-9547

03-6272-6514

事務所概要はこちら

無料相談フォームはこちら